Qu’est-ce que le Yield Farming ? Liquidity Mining, Staking et Lending

9 juin, 2022

12 min

La finance décentralisée (DéFi) est unécosystème de protocoles modulaires, un puzzle de possibilités pour des résultats complexes. Les stratégies passives en font partie : le déplacement et le blocage de fonds, dans certaines composantes distribuées, peuvent générer des bénéfices. Tu as peut-être déjà une réponse à la question de qu’est-ce que le Yield Farming? C’est une combinaison d’activités telles que le staking, le crypto-lending et le liquidity mining pour l’obtention de récompenses en cryptomonnaies. Découvrons donc ce qu’est le “yield” et quelle est la différence entre le yield farming, le staking et les autres stratégies de la DeFi. Nous expliquerons aussi comment appliquer ces stratégies et comment faire du Yield Farming.

Qu’est-ce que le Yield Farming : des stratégies passives combinées

Si tu utilises l’exchange de Young Platform, tu sais déjà qu’il est possible de participer à des projets prometteurs, dont les résultats sont toutefois sensibles à tes choix stratégiques et à la faible prévisibilité du marché.

Yield Farming

Il englobe tous les instruments et activités en dehors du trading qui permettent d’engranger des profits fréquents grâce à l’utilisation de cryptomonnaies. C’est un service typique de DeFi, la finance décentralisée.

La signification de Yield Farming est dérivée de trois sous-catégories d’activités : le staking, le crypto-lending et le liquidity mining. Bien qu’il en existe différentes versions, c’est dans leur utilisation coordonnée que se trouve la véritable définition du yield : passer d’une stratégie à l’autre, ou les employer simultanément, est ce qui explique réellement ce qu’est le Yield Farming.

Le Yield Farming par rapport au Staking

L’efficacité du Yield Farming dépend donc de l’utilisation alternée ou combinée d’options caractérisées par des incitations plus élevées : l’APY* (Annualised Percentage Yield, ou rendement annualisé en pourcentage) mesure la récompense d’une solution DeFi. Cette définition met en évidence un aspect important : les récompenses générées sont ajoutées à chaque fois au montant initial du token, ce qui donne lieu à ce qu’on appelle les “intérêts composés “*.

Le Yield Farming est “modulaire”, tout comme la DeFi : par exemple, les tokens obtenus par le liquidity mining peuvent être mis en staking, tout comme la prime de staking peut être prêtée. Allons-y dans l’ordre : en définissant chacune de ces activités, nous obtiendrons le tableau complet du Yield Farming.

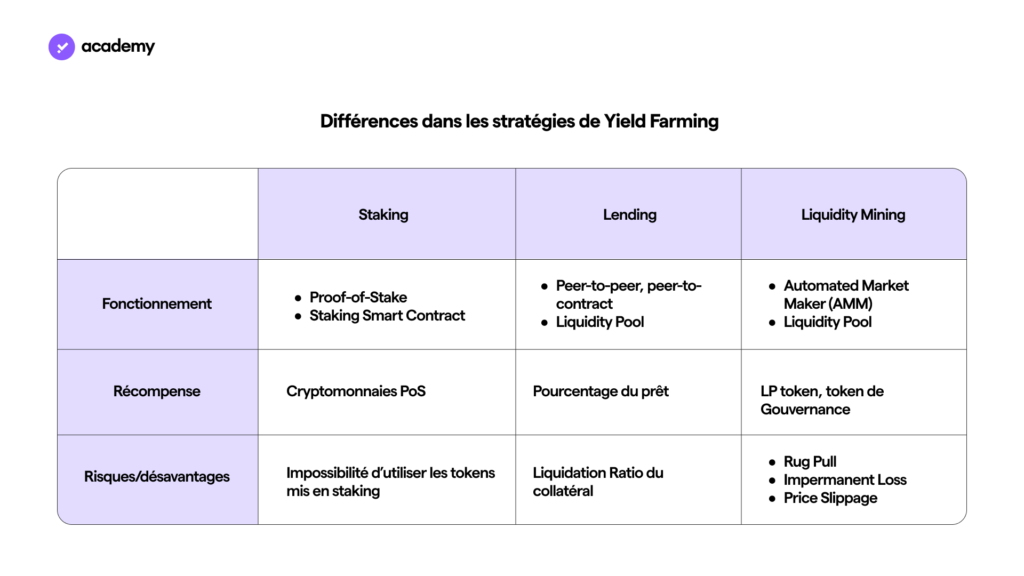

Staking

Le staking est un terme financier propre aux marchés des cryptomonnaies. Elle consiste à garder ses cryptomonnaies bloquées dans un réseau spécifique afin d’obtenir des récompenses en retour, sous forme de cryptomonnaies. Seules certaines cryptomonnaies, qui disposent d’une blockchain particulière, prennent en charge le staking.

Tout d’abord, le processus de staking t’est peut-être déjà familier. En bref, il s’agit de la possibilité de bloquer des cryptomonnaies, correspondant à des blockchains Proof-of-Stake (PoS), dans des portefeuilles spéciaux ou des smart contracts, afin d’en obtenir des récompenses potentielles de validation. Le mécanisme de consensus PoS qui sous-tend la validation de la blockchain distribue les incitations en fonction de différents facteurs, tout comme il existe différentes formes de PoS. Cependant, ils génèrent tous une sorte de récompense : sans effectuer d’actions coûteuses, contrairement à la Proof-of-Work, on sera récompensé pour avoir contribué à la sécurité du réseau.

En définitive, quelle est la différence entre le Yield Farming et le staking ? Le staking est une forme de Yield Farming, car l’engagement des validateurs est généralement incité par des récompenses proportionnelles à le stake. Cependant, les Yield farmers déplacent généralement leurs fonds, à la recherche du meilleur APY. Le staking, quant à lui, implique une immobilisation et constitue donc la forme la moins dynamique de Yield Farming (à l’exception du Liquid PoS de Tezos ou du liquid staking de Fantom).

Le nombre minimum de tokens à miser peut également constituer une limite par rapport à d’autres formes de Yield Farming. Il faut 32 ETH pour être validateur autonome sur ethereum 2.0, et sur Avalanche, il faut 2000 AVAX : ce sont des sommes élevées, et pas accessibles à tous. Bien qu’il existe des alternatives plus viables, comme le DPoS, d’autres stratégies de Yield Farming ne sont pas si exigeantes. A cet égard, explorons ce qu’est le crypto-lending.

Qu’est-ce que le crypto-lending ?

Le lending (ou prêt) de cryptos est un concept similaire aux prêts dans la finance traditionnelle, mais il a des exigences et des incitations différentes, en particulier dans la DeFi. La confiance entre les parties est essentielle en matière de prêt : une banque doit vérifier ton profil avant d’accorder ton prêt. Ensuite, en fonction de certains critères tels que le niveau de risque et la solvabilité, elle déterminera ensuite les frais, le taux d’intérêt et l’échéance. Le monde des cryptomonnaies possède des entités centralisées similaires, qui relèvent du secteur dit CeFi mais, contrairement aux banques, elles servent d’intermédiaires entre les prêteurs et les emprunteurs. Cependant, les solutions DeFi de type peer-to-peer, ou plutôt peer-to-contract, existent également.

Comment fonctionne alors le lending de cryptomonnaies dans le cadre de la finance décentralisée (DeFi) ? Les fournisseurs de liquidités (LP, ou Liquidity Provider), les prêteurs, envoient leurs fonds à des smart contracts, appelés pools de liquidités, qui agissent comme des ” conteneurs “, dans lesquels les emprunteurs vont ensuite prélever des sommes en fonction du collatéral fourni, (une garantie en cryptomonnaie), en payant un pourcentage au LP. L’élimination de l’intermédiaire fait des prêts DeFi une option souple pour les emprunteurs, ainsi qu’une opportunité de Yield Farming rentable pour les prêteurs. MakerDAO, Aave, Compound et Fantom offrent cette possibilité.

Toutefois, la valeur du collatéral mise en gage (une autre destination possible de l’exploitation) doit dépasser le montant emprunté, une mesure de sécurité nécessaire. Le surdimensionnement comporte toutefois certains risques : la cryptomonnaie “gagée” pourrait changer de valeur au fil du temps, car elle est sujette à la volatilité, et perdra ainsi de sa proportion par rapport au prêt. Ainsi, le smart contract pourrait vendre la garantie pour compenser cette différence de prix. Empêcher cela a un coût : ajouter plus de cryptomonnaies comme garantie pour ne pas casser le ” ratio de liquidation “. En savoir plus sur la solution de prêt de MakerDAO, basée sur le stablecoin DAI.

Le lending de crypto décentralisé présente un degré de complexité plus élevé que le lending de crypto centralisé ou le staking, ainsi que des risques plus élevés. Le Yield Farmer doit surveiller plusieurs plateformes afin d’allouer ses tokens là où ils auront le meilleur rendement, et ainsi continuer à les transférer en permanence. La charge de gestion peut toutefois être allégée par un service de DeFi : Yearn Finance, le protocole (en version bêta) qui optimise l’APY* en choisissant automatiquement la meilleure option de prêt décentralisée.

Liquidity mining : comment ça marche

Le liquidity mining est la forme la plus récente de Yield Farming, qui a explosé en été 2020 avec Compound, qui est souvent utilisé comme son synonyme.

Alors, comment faire du Yield Farming, mais plus précisément du liquidity mining ? Le LP dépose des fonds dans une réserve de liquidités (comme dans le cas du crypto-lending), qui sera utilisée par une bourse décentralisée (DEX) pour son automated market maker (AMM), c’est-à-dire pour fournir des liquidités pour les échanges de tokens entre utilisateurs et smart contracts.

Les Liquidity Pools contiennent généralement deux tokens différents ou plus (par exemple USDT et ETH), de manière à représenter une paire : ils peuvent avoir des poids égaux (50/50, comme sur Uniswap), ou des proportions différentes (comme sur Balancer).

En contrepartie, les LP reçoivent des commissions générées par les transactions et des tokens LP : ils correspondent à 1:1 aux liquidités qu’un LP a déposées, représentant ainsi la part du LP dans un certain pool ; de cette façon, le LP reste maître des fonds déposés, qu’il peut retirer quand il le souhaite.

Ainsi, les AMM ne gardent pas les fonds, qui restent au contraire toujours sous le contrôle direct de leurs fournisseurs. Les tokens LP, cependant, ne certifient pas seulement la propriété de liquidités : tous ceux qui sont conformes, par exemple, à la norme ERC-20 peuvent être utilisés pour le staking ou le crypto-lending au sein de l’écosystème Ethereum, multipliant ainsi le rendement. La même chose est possible sur les blockchains qui ont développé ces services. Voilà ce qu’est le Yield Farming : “l’économie composée”.

En outre, les LP peuvent également obtenir de nouveaux tokens : Compound, par exemple, a distribué son token de gouvernance (COMP) comme incitation au liquidity mining. Plus tard, ces tokens pourraient également faire l’objet de lending ou de staking en cryptomonnaies.

Le Yield Farming : les avantages et les inconvénients

Comme dans tout aspect de la finance, décentralisée ou centralisée, il existe des risques liés au liquidity mining et, plus généralement, au Yield Farming : même les meilleurs smart contracts sur le plan technique peuvent présenter des bogues, ce qui les expose à des piratages potentiels. La DeFi étant une innovation extrêmement récente, de nombreuses dapps n’ont pas encore eu le temps de procéder à des audits logiciels.

Compte tenu de la modularité des protocoles, et le fait que la plupart sont basés sur la norme Ethereum, si l’un des maillons applicatifs de la stratégie de Yield Farming échoue, c’est tout le système qui est en danger. L’interconnexion des blocs de construction, pour laquelle les cryptomonnaies sont souvent appelées “money legos“, ouvre des possibilités infinies, tant qu’elles ne fragilisent pas l’écosystème.

Les APY* à trois chiffres peuvent alors masquer une escroquerie : les promesses de profits incroyables des “mème-tokens”, avec des noms d’animaux ou de fruits, font grimper le prix par des milliers de dollars, puis perdent rapidement leur valeur. Ou, dans le pire des cas, les développeurs volent l’argent des pools, en vendant les tokens puis en disparaissant avec un capital immense : une fraude appelée “rug pull“.

Ensuite, il existe d’autres inconvénients liés à la volatilité, principalement l’impermanent loss (perte impermanente) : donnons un exemple pour comprendre en quoi elle consiste. Un LP fournit la liquidité au pool ETH-DAI, en divisant ses fonds de manière égale entre les deux composants de la paire. Soudain, le prix de l’ETH augmente : cela donne des opportunités d’arbitrage aux traders au sein du pool, qui peuvent acheter de l’ETH, en échange de DAI, à un prix inférieur à celui du marché. Cette “remise” sera appliquée jusqu’à ce que le pool revienne à l’équilibre, c’est-à-dire avec un montant de DAI reflétant le prix réel de l’ETH. Après l’événement, un LP aura plus de tokens DAI et moins d’ETH, une légère différence par rapport au moment où il a été déposé : cela s’explique par le fait que les tokens LP donnent droit à une part fixe du pool, qui compte désormais moins d’ETH et plus de DAI à cause du changement du prix de l’ETH. En retirant les fonds du pool de liquidité, cette perte potentielle serait alors réalisée : la détention pure rapporterait une prime plus élevée ! La liquidité concentrée du V3 d’Uniswap protège toutefois contre ce risque.

Enfin, il y a le facteur du price slippage (glissement des prix) : la différence entre le prix attendu d’une transaction et le prix auquel la transaction est effectivement exécutée. Ce phénomène affecte d’abord les traders effectuant des swaps entre tokens, en l’absence de liquidité pouvant répondre aux volumes d’échanges, mais il pourrait également porter atteinte à la liquidité fournie par les LP. En période de forte volatilité, les cryptomonnaies des LP pourraient être vendues à des prix inférieurs au prix réel, précisément en raison de l’apparition de glissements de prix : cela anéantirait une partie des incitations des LP, de manière similaire à l’impermanent loss. Toutefois, l’algorithme DEX de Curve finance ou V3 d’Uniswap garantissent un “glissement” minimal du prix.

En conclusion, maintenant que tu as une réponse plus éclaircie à la question de qu’est-ce que le Yield Farming, tu as conscience que les avantages de ces solutions doivent être comparés aux inconvénients que nous venons d’évoquer : les stratégies passives comportent toujours un certain risque, même si elles excluent le trading. Évalue l’autorité des instruments et tiens toujours compte de la volatilité possible des cryptomonnaies.

*Avis de non-responsabilité

Les termes APY, APR, rendement et intérêts composés utilisés ici sont également utilisés par les plateformes DeFi pour des raisons d’efficacité et de simplification de la communication, cependant, les monnaies ou tokens utilisés dans ces protocoles (non réglementés) ne doivent pas être considérés comme des instruments financiers. Les risques de ces applications ou protocoles décentralisés ont également été soulignés. En général, les articles de Young Platform doivent être considérés à titre purement informatif et ne constituent pas de conseils financiers.

En rapport